Courtier en assurance commerciale chez KBD, Elie aide les entrepreneurs à trouver des couvertures adaptées à la réalité de leur entreprise. Il fait partie de l’équipe KBD depuis 2020 et travaille directement avec ses clients pour les aider à comprendre et gérer leurs risques de façon claire, simple et sans complications.

Publiée le :

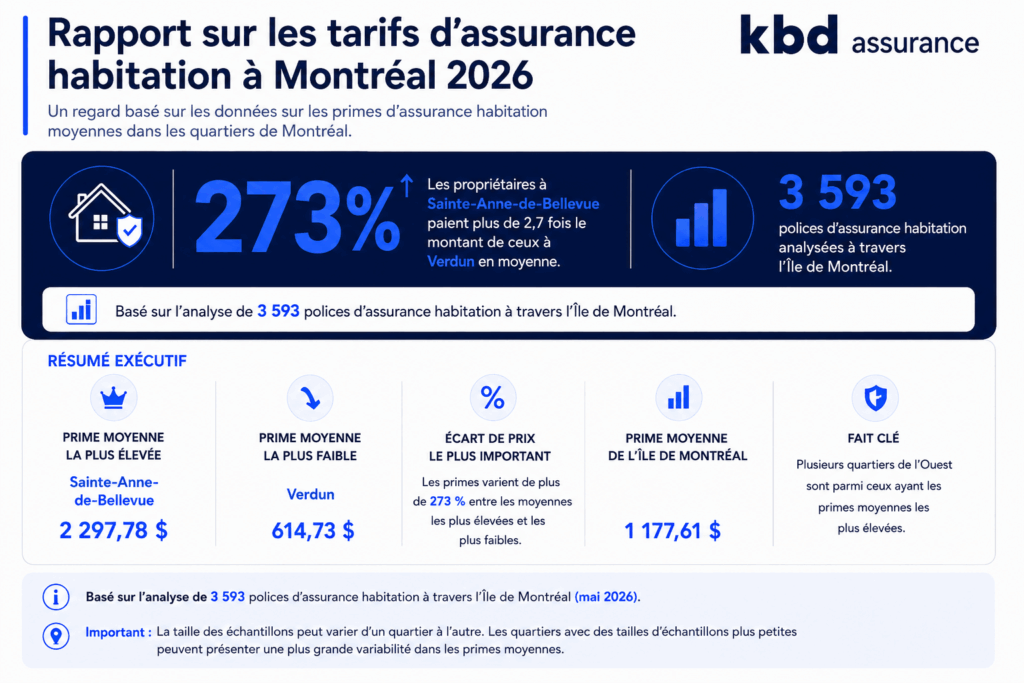

Une analyse de données originales anonymisées portant sur 3 593 polices d’assurance habitation révèle d’importants écarts dans les primes annuelles moyennes d’assurance habitation entre les quartiers et les municipalités de Montréal.

Date de publication : juin 2026

Préparé par : Assurance KBD

Ensemble de données : 3 593 polices d’assurance habitation analysées sur l’île de Montréal

Assurance KBD a analysé des données anonymisées sur les primes d’assurance habitation de clients situés dans les municipalités et les quartiers de l’île de Montréal. L’analyse a mis en évidence d’importantes différences géographiques dans la tarification moyenne de l’assurance habitation à travers la région.

Ce rapport analyse les primes moyennes selon des zones géographiques associées aux codes postaux. Comme la tarification de l’assurance habitation est influencée par de nombreux facteurs – notamment les coûts de reconstruction, les caractéristiques des propriétés, l’exposition aux sinistres, les risques liés aux conditions météorologiques et les protections choisies – le rapport n’attribue les écarts de primes à aucun facteur ou variable de souscription en particulier.

Avis de non-responsabilité : Certains quartiers comptaient un nombre de polices plus limité que d’autres, ce qui peut accroître la variabilité des primes moyennes observées. Les primes présentées dans ce rapport représentent des moyennes et peuvent ne pas refléter le coût réel d’une police d’assurance habitation individuelle.

Dans ce rapport, vous trouverez :

- Pourquoi cette analyse est importante pour les propriétaires montréalais

- Aperçu des primes d’assurance habitation à Montréal

- Principaux constats tirés des données

- Carte des écarts de coûts d’assurance habitation sur l’île de Montréal

- Les 11 secteurs les plus coûteux pour l’assurance habitation

- Les 11 secteurs les moins coûteux pour l’assurance habitation

- Comparaison des arrondissements et des quartiers de Montréal

- Pourquoi les coûts d’assurance habitation varient selon les quartiers de Montréal

- Tendances générales de l’assurance habitation au Québec et au Canada

- Comparaison des primes moyennes d’assurance habitation à Montréal et au Québec

- Ce que ces données signifient pour les propriétaires

- Ce que ces données signifient pour les professionnels de l’assurance

- Comment les primes d’assurance habitation pourraient évoluer au fil du temps

- Méthodologie, sources et références

- Conclusion

Pourquoi cette analyse est importante pour les propriétaires montréalais

De nombreux propriétaires montréalais ne réalisent peut-être pas à quel point les primes d’assurance habitation peuvent varier selon l’endroit où ils résident dans la ville.

À mesure que les assureurs adoptent des modèles de souscription de plus en plus localisés et s’appuient sur des données géographiques détaillées, ils sont en mesure d’évaluer et de tarifer les risques avec une précision croissante, au-delà des simples codes postaux traditionnellement utilisés.

En comprenant mieux les tendances locales en matière d’assurance, les propriétaires montréalais peuvent évaluer plus efficacement leurs besoins en matière de protection, anticiper leurs coûts d’assurance potentiels et mieux comprendre comment les conditions générales du marché peuvent influencer les primes au fil du temps.

Aperçu des primes d’assurance habitation à Montréal

Un aperçu fondé sur les données des primes moyennes d’assurance habitation dans les municipalités et les quartiers de Montréal.

Important : Le nombre de polices variait selon les quartiers. Les secteurs comptant un plus petit échantillon peuvent présenter une plus grande variabilité des primes moyennes.

L’analyse a révélé d’importantes différences géographiques dans les primes moyennes d’assurance habitation sur l’île de Montréal, la prime moyenne régionale s’établissant à 1 177,61 $ à partir de 3 593 polices analysées.

Alors que certaines municipalités ont enregistré des primes moyennes bien inférieures à la moyenne de l’île, d’autres – notamment plusieurs collectivités de l’Ouest-de-l’Île – ont affiché des coûts nettement plus élevés, démontrant à quel point la tarification de l’assurance habitation peut varier selon l’emplacement.

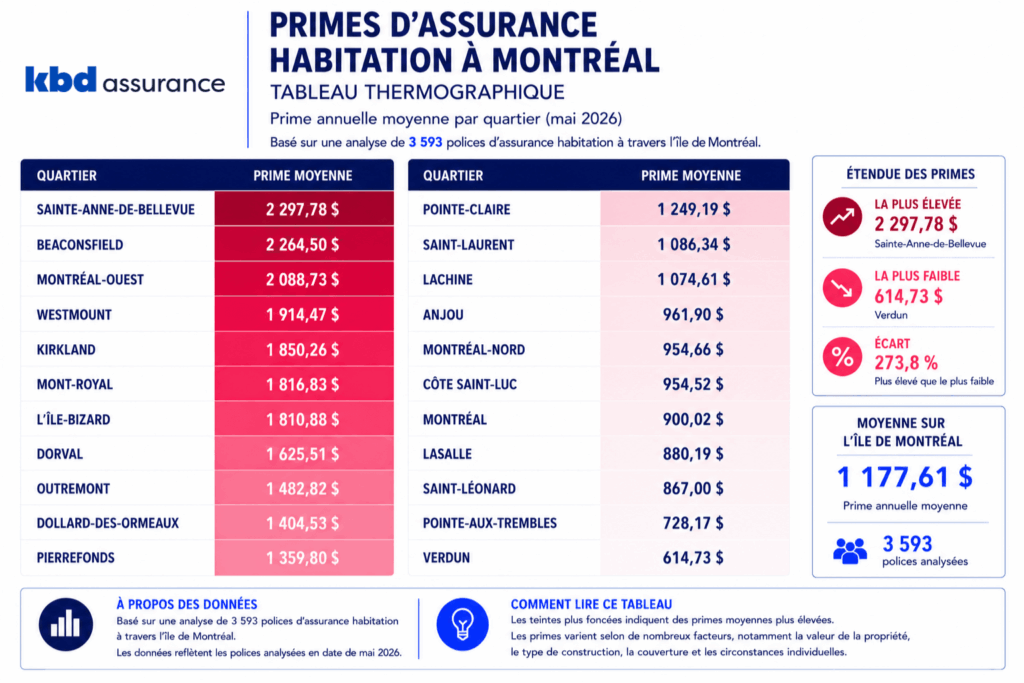

Primes d’assurance habitation par quartier

L’ensemble de données a révélé d’importants écarts dans les primes moyennes d’assurance habitation entre les quartiers et les municipalités de Montréal, les primes variant de 614,73 $ à Verdun à plus de 2 297 $ à Sainte-Anne-de-Bellevue.

Principaux constats tirés des données

- 3 593 polices d’assurance habitation analysées : Le rapport a examiné des données anonymisées à l’échelle des polices d’assurance sur l’île de Montréal afin de cerner les différences entre les quartiers en matière de primes moyennes d’assurance habitation.

- Sainte-Anne-de-Bellevue a enregistré la prime moyenne la plus élevée : Sainte-Anne-de-Bellevue a affiché la prime annuelle moyenne la plus élevée de l’ensemble de données, à 2 297,78 $, selon 73 polices analysées.

- Verdun a enregistré la prime moyenne la plus faible : Verdun a affiché la prime annuelle moyenne la plus faible, à 614,73 $, selon 149 polices analysées.

- Les primes variaient de plus de 270 % entre les municipalités : L’écart entre les primes moyennes les plus élevées et les plus faibles dépassait 270 %, ce qui démontre à quel point la tarification de l’assurance habitation peut varier selon la région à Montréal.

- Plusieurs collectivités de l’Ouest-de-l’Île figuraient parmi les secteurs les plus coûteux : Des collectivités comme Beaconsfield, Kirkland, Dorval et Sainte-Anne-de-Bellevue ont enregistré certaines des primes moyennes les plus élevées de l’ensemble de données.

- Le secteur Montréal a affiché une prime moyenne inférieure à la moyenne de l’île : Le secteur Montréal a enregistré une prime moyenne de 900,02 $, soit un montant inférieur à la moyenne de l’île de Montréal établie à 1 177,61 $.

- Les plus petites municipalités ont présenté une plus grande variabilité des primes moyennes : Certaines municipalités comptaient un nombre de polices plus limité que d’autres, ce qui peut contribuer à une plus grande variabilité des primes moyennes dans certaines régions.

Carte des écarts de coûts d’assurance habitation à Montréal

La carte met en évidence d’importantes différences géographiques dans les primes moyennes d’assurance habitation à Montréal. Des municipalités comme Verdun et Pointe-aux-Trembles ont enregistré des primes moyennes nettement inférieures à la moyenne de l’île de Montréal.

La répartition géographique des primes démontre que les coûts d’assurance habitation ne sont pas uniformes sur l’île de Montréal. Même des municipalités voisines peuvent afficher des primes moyennes sensiblement différentes.

Important : Le nombre de polices variait selon les quartiers. Les secteurs comptant un plus petit échantillon peuvent présenter une plus grande variabilité des primes moyennes.

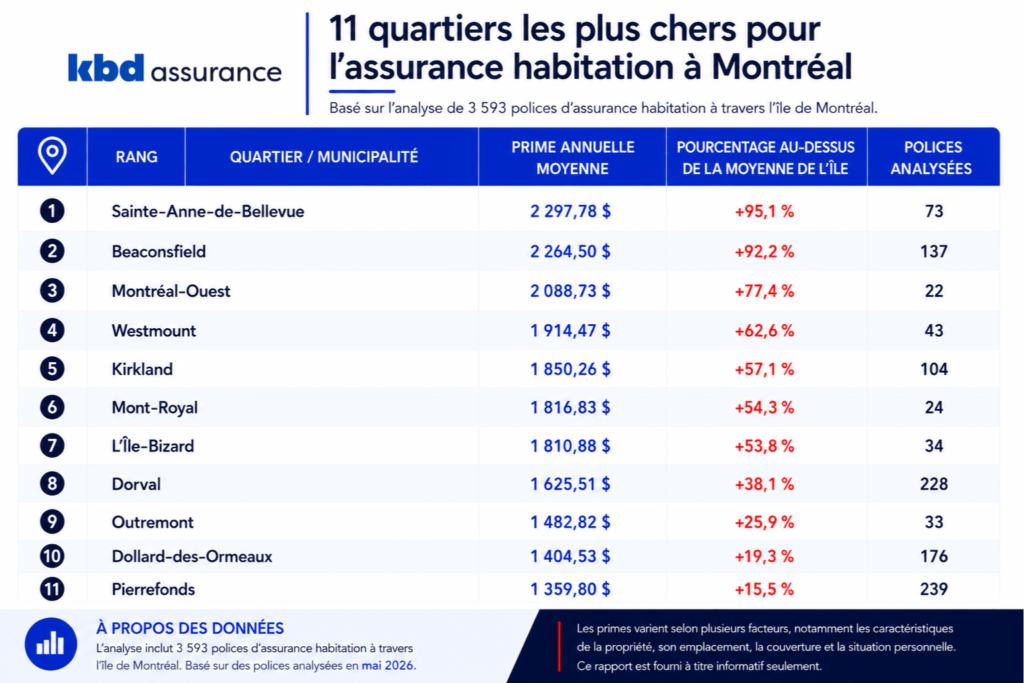

Les 11 secteurs les plus coûteux pour l’assurance habitation

Les 11 secteurs les plus coûteux pour l’assurance habitation affichaient des primes annuelles moyennes variant de 1 359,80 $ à 2 297,78 $, soit de 15,5 % à 95,1 % au-dessus de la moyenne de l’île de Montréal, établie à 1 177,61 $.

Plusieurs municipalités de l’Ouest-de-l’Île figuraient parmi les collectivités aux primes les plus élevées du jeu de données, notamment Sainte-Anne-de-Bellevue, Beaconsfield, Kirkland, Dorval et Dollard-des-Ormeaux.

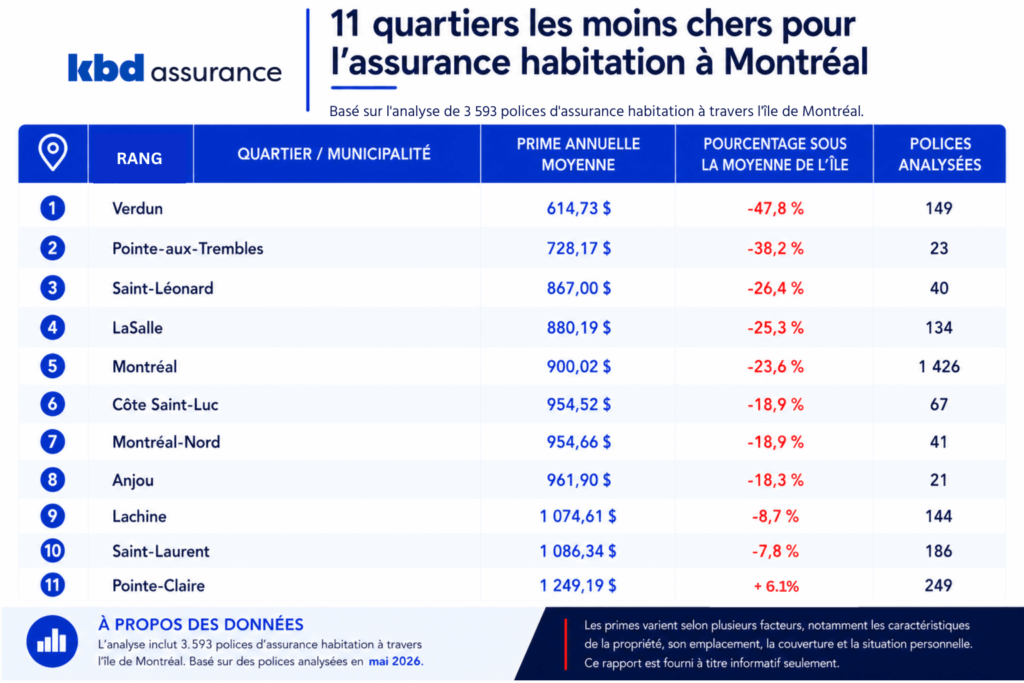

Les 11 secteurs les moins coûteux pour l’assurance habitation

Les 11 secteurs les moins coûteux pour l’assurance habitation affichaient des primes annuelles moyennes variant de 614,73 $ à 1 249,19 $. Comparativement à la moyenne de l’île de Montréal, établie à 1 177,61 $, les primes variaient de 47,8 % sous la moyenne à 6,1 % au-dessus de celle-ci.

Selon l’analyse de 2 480 polices, Verdun affichait la prime moyenne la plus basse du jeu de données, suivi de Pointe-aux-Trembles et de Saint-Léonard.

Comparaison des arrondissements et des quartiers de Montréal

Plusieurs municipalités de l’Ouest-de-l’Île ont enregistré certaines des primes moyennes d’assurance habitation les plus élevées de l’ensemble de données, notamment Sainte-Anne-de-Bellevue, Beaconsfield, Kirkland et Montréal-Ouest.

Fait intéressant, cette tendance contraste avec les résultats de l’analyse distincte d’Assurance KBD sur l’assurance automobile, dans laquelle plusieurs collectivités de l’Ouest-de-l’Île avaient enregistré des primes moyennes d’assurance automobile relativement plus faibles.

Le secteur Montréal a affiché une prime moyenne de 900,02 $, soit un montant nettement inférieur à la moyenne de l’île de Montréal établie à 1 177,61 $, tout en représentant le plus important échantillon de l’analyse avec 1 426 polices examinées.

Plusieurs municipalités du cœur urbain et de l’est de Montréal, notamment Verdun, Pointe-aux-Trembles et LaSalle, ont enregistré certaines des primes moyennes d’assurance habitation les plus faibles de l’ensemble de données.

La comparaison avec les résultats de l’assurance automobile met en évidence le fait que l’assurance habitation et l’assurance automobile reposent sur des critères de souscription différents. La tarification de l’assurance habitation accorde une plus grande importance à des facteurs comme les coûts de reconstruction, les caractéristiques des propriétés, l’exposition aux dommages causés par l’eau et les profils de risque locaux.

Pourquoi les coûts d’assurance habitation varient selon les quartiers de Montréal

Facteurs qui influencent les coûts de l’assurance habitation

Les primes d’assurance habitation au Canada peuvent être influencées par un large éventail de facteurs liés aux propriétés, à la géographie et à l’environnement. Bien que la tarification varie d’un assureur à l’autre et d’une police à l’autre, les modèles de souscription s’appuient de plus en plus sur des données locales afin d’évaluer l’exposition régionale aux sinistres, les risques liés à la reconstruction et les tendances générales touchant les propriétés dans différentes collectivités.

Voici quelques facteurs qui influencent couramment les primes d’assurance habitation :

- Coûts de reconstruction : Les secteurs où les coûts de construction, de main-d’œuvre et de matériaux sont plus élevés peuvent entraîner des coûts de reconstruction estimés plus importants à la suite d’un sinistre.

- Valeur des propriétés : Les habitations de plus grande valeur nécessitent souvent des montants de protection plus élevés, ce qui peut contribuer à des primes moyennes supérieures.

- Âge des habitations : Les maisons plus anciennes peuvent présenter des considérations particulières en matière de souscription relativement à la plomberie, au câblage électrique, à la toiture et à l’état général de la propriété.

- Exposition aux dommages causés par l’eau : Les dommages causés par l’eau demeurent l’un des types de sinistres les plus fréquents et les plus coûteux en assurance habitation au Canada.

- Risque de refoulement d’égout : Les infrastructures de quartier, les systèmes de drainage et l’exposition aux inondations peuvent influencer le risque de sinistres liés aux refoulements d’égout.

- Exposition aux inondations : Les secteurs davantage exposés aux inondations ou aux infiltrations d’eau de surface peuvent faire l’objet de considérations de souscription et d’exigences de protection différentes.

- Accès aux services de protection incendie : La proximité des casernes de pompiers, des bornes-fontaines et des services d’urgence peut influencer l’évaluation du risque d’une propriété.

- Exposition aux phénomènes météorologiques et climatiques : Les événements météorologiques extrêmes, les tempêtes et les sinistres liés au climat continuent d’influencer le marché de l’assurance habitation partout au Canada.

- Historique des sinistres : Les tendances régionales en matière de sinistres et les pertes historiques peuvent contribuer à des écarts de tarification à l’échelle locale.

- Exposition à la criminalité et au vandalisme : Les taux de vandalisme, d’introductions par effraction et de criminalité liée aux biens peuvent varier selon les secteurs géographiques et avoir une incidence sur les coûts d’assurance.

- Modélisation locale des catastrophes : Les assureurs utilisent de plus en plus des données géographiques détaillées et des modèles de catastrophes afin d’évaluer les risques environnementaux locaux et l’exposition aux sinistres.

Pourquoi les codes postaux sont importants en souscription habitation

Les assureurs utilisent souvent les données associées aux codes postaux pour évaluer les risques locaux liés aux propriétés et à l’environnement dans le cadre de leurs modèles de souscription en assurance habitation. Certaines zones géographiques peuvent présenter des niveaux différents d’exposition aux inondations, aux sinistres liés aux conditions météorologiques, aux coûts de reconstruction et à l’activité historique des sinistres, autant de facteurs susceptibles d’influencer la tarification de l’assurance.

Bien que le code postal ne soit qu’un des nombreux facteurs pris en compte en souscription, les données démontrent que des collectivités montréalaises voisines peuvent tout de même afficher des primes moyennes d’assurance habitation considérablement différentes.

Tendances générales de l’assurance habitation au Québec et au Canada

Les coûts de l’assurance habitation au Québec et partout au Canada ont augmenté en raison de la hausse des pertes liées aux catastrophes naturelles, des événements météorologiques extrêmes et de l’augmentation des coûts de reconstruction. Les dommages causés par l’eau demeurent le type de sinistre le plus fréquent au Québec, tandis que les refoulements d’égout et les inondations causées par les eaux de surface sont aggravés par le vieillissement des infrastructures et les épisodes de pluies abondantes – une réalité particulièrement pertinente pour plusieurs quartiers plus anciens de Montréal.

Parallèlement, l’inflation dans le secteur de la construction, l’augmentation des coûts de main-d’œuvre et la pénurie de travailleurs spécialisés continuent de faire grimper les coûts de reconstruction et les valeurs de remplacement. Selon les données du secteur, les primes d’assurance habitation au Québec auraient augmenté de 10,1 % au deuxième trimestre de 2025, comparativement à une moyenne nationale de 6,9 %, tandis que les données d’Assurance KBD indiquent que la prime moyenne d’assurance habitation dans la province atteignait environ 2 088 $ par année au début de 2026.

Bien que ces tendances générales du marché touchent les propriétaires partout au Québec, une analyse à l’échelle des quartiers demeure essentielle pour comprendre les coûts de l’assurance habitation à Montréal. L’exposition aux risques environnementaux, les caractéristiques des propriétés et les facteurs de risque locaux peuvent tous contribuer aux écarts de primes observés sur l’île.

Comparaison des primes moyennes d’assurance habitation à Montréal et au Québec

En janvier 2026, les données d’Assurance KBD indiquent que les propriétaires québécois payaient en moyenne 2 088 $ par année pour leur assurance habitation. À titre comparatif, la moyenne observée sur l’île de Montréal dans le cadre du présent rapport s’établissait à 1 177,61 $ selon 3 593 polices analysées, soit environ 43,6 % de moins que la moyenne provinciale.

Comme la moyenne provinciale reflète un éventail beaucoup plus large de types de propriétés, de protections, d’assureurs et de régions géographiques à travers le Québec, les comparaisons directes doivent être interprétées avec prudence.

Ce que ces données signifient pour les propriétaires

Les données démontrent à quel point les coûts de l’assurance habitation peuvent varier selon l’endroit où résident les propriétaires sur l’île de Montréal.

L’ensemble de données souligne également l’importance de revoir régulièrement sa couverture d’assurance habitation, particulièrement dans un contexte où les coûts de reconstruction, la valeur des propriétés et les risques liés au climat continuent d’évoluer partout au Canada.

Les propriétaires pourraient bénéficier d’un examen de leurs protections optionnelles, notamment les avenants pour les inondations et les refoulements d’égout, tout en s’assurant que leurs limites de couverture reflètent adéquatement les coûts actuels de reconstruction et de remplacement.

Ce que ces données signifient pour les professionnels de l’assurance

Les données démontrent comment les facteurs de risque géographiques peuvent contribuer aux écarts de tarification entre les différentes collectivités du marché montréalais de l’assurance habitation.

Alors que les assureurs continuent de s’adapter à l’augmentation des sinistres liés au climat, à l’exposition aux catastrophes et à l’évolution des risques associés aux propriétés, les modèles de souscription pourraient s’appuyer davantage sur des données géographiques détaillées et sur la modélisation prédictive des risques afin d’améliorer la précision de la tarification.

Les résultats démontrent que l’évaluation des risques à l’échelle locale continue d’influencer la tarification de l’assurance habitation au niveau des quartiers.

Comment les primes d’assurance habitation pourraient évoluer au fil du temps

Les primes d’assurance habitation au Canada pourraient continuer d’évoluer à mesure que les assureurs s’adaptent à la hausse des sinistres liés au climat, aux phénomènes météorologiques extrêmes et à l’augmentation des coûts de reconstruction.

Les inondations, les dommages causés par l’eau, les tempêtes de vent et les autres pertes liées aux catastrophes météorologiques occupent une place de plus en plus importante dans le marché de l’assurance habitation.

Parallèlement, l’inflation, la pénurie de main-d’œuvre dans le secteur de la construction et la hausse du coût des matériaux pourraient continuer d’influencer les coûts de reconstruction et les valeurs de remplacement des propriétés. À mesure que les pressions environnementales et économiques évoluent, les primes d’assurance habitation pourraient continuer de varier d’une région et d’une collectivité à l’autre.

Méthodologie

Données et portée géographique

Cette analyse est fondée sur des données anonymisées de polices d’assurance habitation de KBD Assurance. Le rapport a porté sur 3 593 polices d’assurance habitation réparties sur l’île de Montréal et s’est concentré sur les primes annuelles moyennes regroupées selon les quartiers et les zones géographiques associées aux codes postaux.

Période analysée

Le rapport reflète les données des polices d’assurance en vigueur en date de mai 2026.

Limites et considérations importantes

Certaines municipalités comptaient un nombre de polices plus limité que d’autres, ce qui peut accroître la variabilité des primes moyennes observées. La tarification de l’assurance habitation est influencée par de nombreux facteurs autres que la géographie, notamment les caractéristiques des propriétés, les coûts de reconstruction, l’historique des sinistres, les protections choisies, l’âge des habitations et l’exposition aux risques environnementaux locaux.

Cette analyse n’inclut pas tous les quartiers et toutes les municipalités de l’île de Montréal. Les résultats reposent uniquement sur les secteurs pour lesquels un volume suffisant de données sur les polices d’assurance était disponible aux fins de l’analyse.

Ce rapport est fourni à titre informatif seulement et n’attribue les écarts de primes à aucun facteur ou variable de souscription en particulier.

Sources et références

Lorsque pertinent, le contexte sectoriel et les statistiques présentés dans ce rapport ont été appuyés par des données provenant d’organisations canadiennes du secteur de l’assurance, de bases de données gouvernementales et de rapports sectoriels accessibles au public.

Conclusion : ce que révèle l’analyse

Cette analyse démontre à quel point les primes d’assurance habitation peuvent varier d’une municipalité et d’un quartier à l’autre sur l’île de Montréal. Elle souligne également l’importance croissante des facteurs de risque géographiques et des caractéristiques propres aux propriétés dans le marché actuel de l’assurance habitation.

À propos d’Assurance KBD

Assurance KBD est un cabinet de courtage d’assurance établi à Montréal qui accompagne les particuliers et les entreprises partout au Québec depuis plus de 40 ans. L’entreprise offre des solutions d’assurance dans les secteurs de l’assurance habitation, de l’assurance automobile, de l’assurance des entreprises et de l’assurance spécialisée.

Pour obtenir de plus amples renseignements, formuler une demande des médias, obtenir une soumission ou discuter des tendances du secteur, communiquez avec info@kbdinsurance.com.