Courtier en assurance commerciale chez KBD, Elie aide les entrepreneurs à trouver des couvertures adaptées à la réalité de leur entreprise. Il fait partie de l’équipe KBD depuis 2020 et travaille directement avec ses clients pour les aider à comprendre et gérer leurs risques de façon claire, simple et sans complications.

Modifié le :

Publiée le :

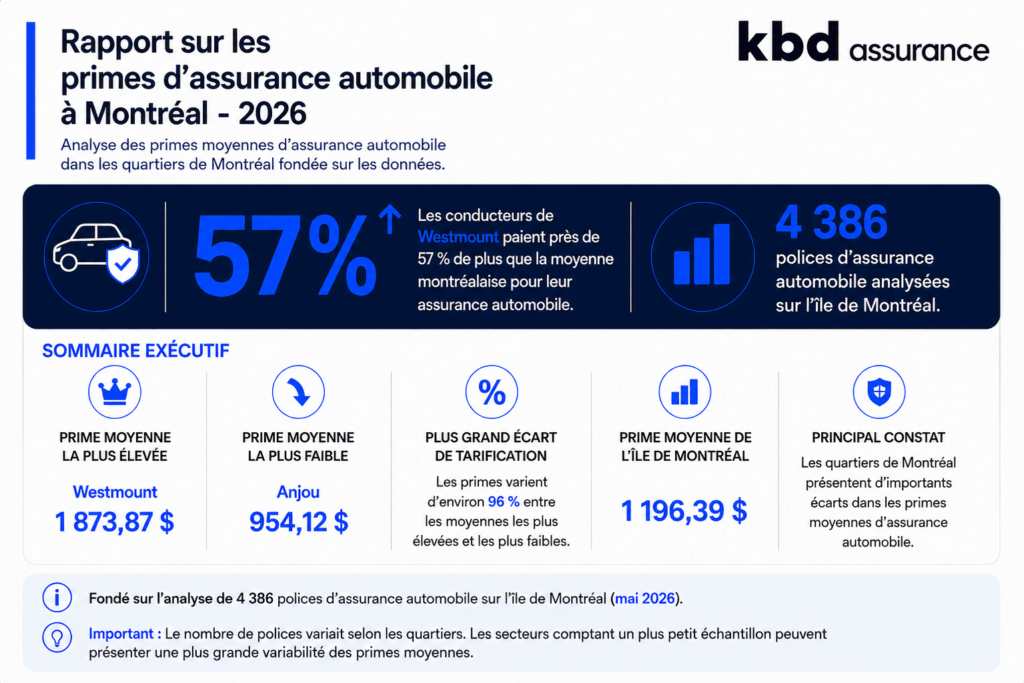

Une analyse de données originales anonymisées portant sur 4 386 polices d’assurance automobile révèle d’importantes différences dans les primes annuelles d’assurance auto à travers Montréal.

Date de publication : juin 2026

Préparé par : Assurance KBD

Ensemble de données : 4 386 polices d’assurance automobile analysées sur l’île de Montréal

KBD Assurance a analysé des données anonymisées sur les primes d’assurance automobile associées à des codes postaux de la région métropolitaine de Montréal. L’analyse a mis en évidence des écarts importants dans les primes moyennes d’assurance automobile entre les différents quartiers de Montréal, bien que la tarification soit influencée par de nombreux facteurs autres que la géographie.

Puisque la tarification de l’assurance est influencée par plusieurs variables, notamment l’historique des sinistres, les tendances en matière de vol, les caractéristiques des véhicules, les protections choisies et l’exposition aux risques régionaux, ce rapport n’attribue les écarts de primes à aucun facteur unique.

Avis de non-responsabilité : Certaines régions comptaient un nombre de polices plus limité que d’autres, ce qui peut accroître la variabilité des primes moyennes d’assurance automobile. Les primes présentées dans ce rapport représentent des moyennes et peuvent ne pas refléter le coût de polices individuelles.

Dans ce rapport, vous trouverez :

- Pourquoi cette analyse est importante pour les conducteurs montréalais

- Aperçu des primes d’assurance automobile à Montréal

- Principaux constats tirés des données

- Tableau thermique des écarts de primes d’assurance à Montréal

- Les 11 quartiers les plus coûteux de l’île de Montréal

- Les 11 quartiers les moins coûteux de l’île de Montréal

- Comparaison des municipalités et des quartiers de Montréal

- Facteurs pouvant influencer les coûts d’assurance

- Pourquoi les codes postaux sont importants en souscription

- Tendances générales de l’assurance au Québec et au Canada

- Comparaison des primes moyennes d’assurance automobile à Montréal et au Québec

- Ce que ces données signifient pour les conducteurs montréalais

- Ce que ces données signifient pour les professionnels de l’assurance

- Comment les primes d’assurance automobile pourraient évoluer au fil du temps

- Méthodologie, sources et références

- Conclusion

Pourquoi cette analyse est importante pour les conducteurs montréalais

De nombreux conducteurs montréalais ne réalisent peut-être pas à quel point les primes d’assurance automobile peuvent varier d’un quartier à l’autre, même à l’intérieur d’une même région métropolitaine.

Contrairement à l’assurance habitation, où les facteurs de risque liés à l’emplacement sont souvent plus évidents, certains conducteurs pourraient être surpris d’apprendre que le code postal peut également influencer la tarification de l’assurance automobile.

Bien que les automobilistes circulent partout dans la ville, les assureurs utilisent souvent des données géographiques afin d’évaluer les tendances locales en matière de sinistres, l’exposition au vol, les habitudes de circulation et d’autres facteurs de risque régionaux.

Comprendre ces différences de tarification peut aider les conducteurs à mieux évaluer leurs coûts d’assurance, à comparer les options de protection disponibles et à comprendre comment les tendances de risque propres à certains quartiers peuvent influencer les primes au fil du temps.

Aperçu des primes d’assurance automobile à Montréal

Un aperçu fondé sur les données des primes moyennes d’assurance automobile dans les municipalités et les quartiers de Montréal.

Important : Le nombre de polices variait selon les quartiers. Les secteurs comptant un plus petit échantillon peuvent présenter une plus grande variabilité des primes moyennes.

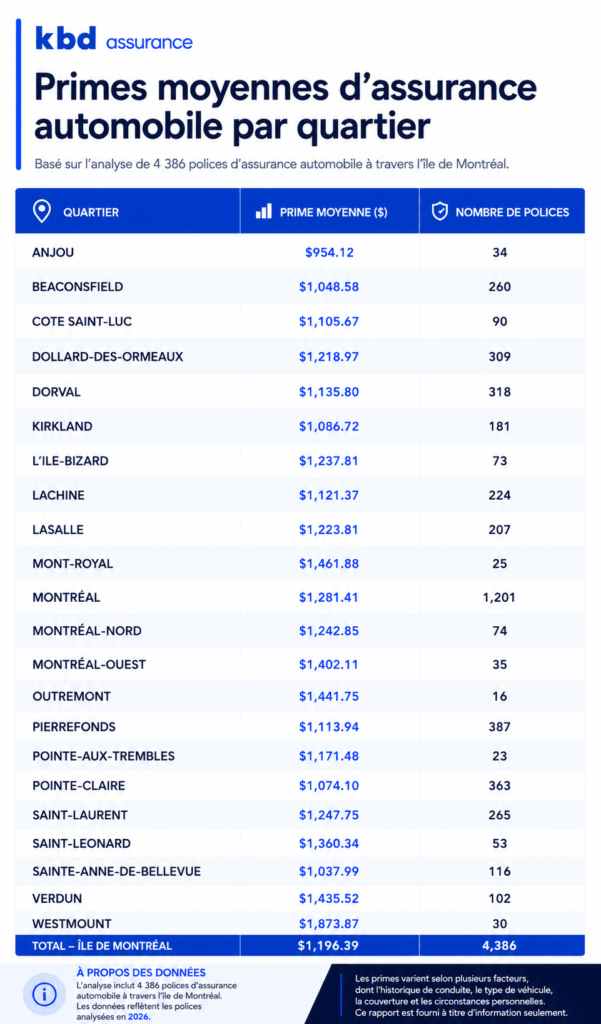

Primes d’assurance automobile par quartier

Principaux constats tirés des données

- L’analyse a porté sur 4 386 polices d’assurance automobile réparties sur l’île de Montréal.

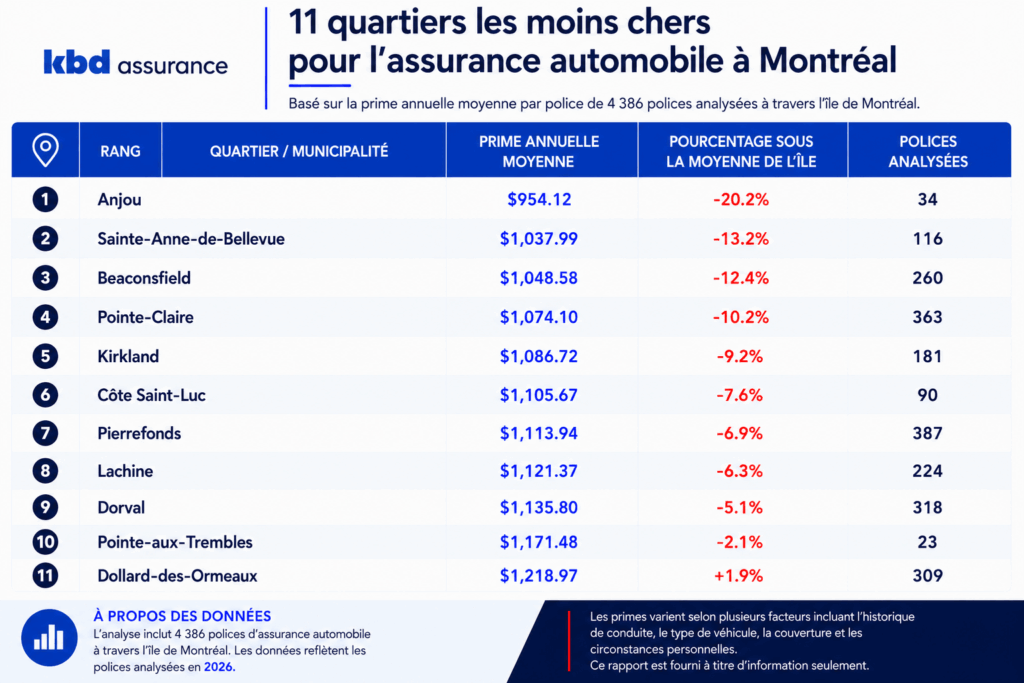

- Anjou a enregistré la prime moyenne la plus faible, soit 954,12 $, selon 34 polices analysées.

- Malgré des tailles d’échantillon relativement similaires, Westmount a affiché une prime moyenne de 1 873,87 $ avec 30 polices analysées, comparativement à 954,12 $ à Anjou.

- Les conducteurs de Westmount ont payé près de 57 % de plus que la prime moyenne observée sur l’île de Montréal.

- Les primes moyennes variaient d’environ 96 % entre les municipalités les plus coûteuses et les moins coûteuses analysées.

- Montréal a représenté le plus important échantillon de polices de l’analyse, avec 1 201 polices examinées et une prime moyenne de 1 281,41 $.

- Les collectivités de l’Ouest-de-l’Île, comme Beaconsfield et Pointe-Claire, ont enregistré des primes inférieures à la moyenne de l’île.

- De façon générale, les collectivités de l’Ouest-de-l’Île ont affiché des primes moins élevées que le cœur urbain.

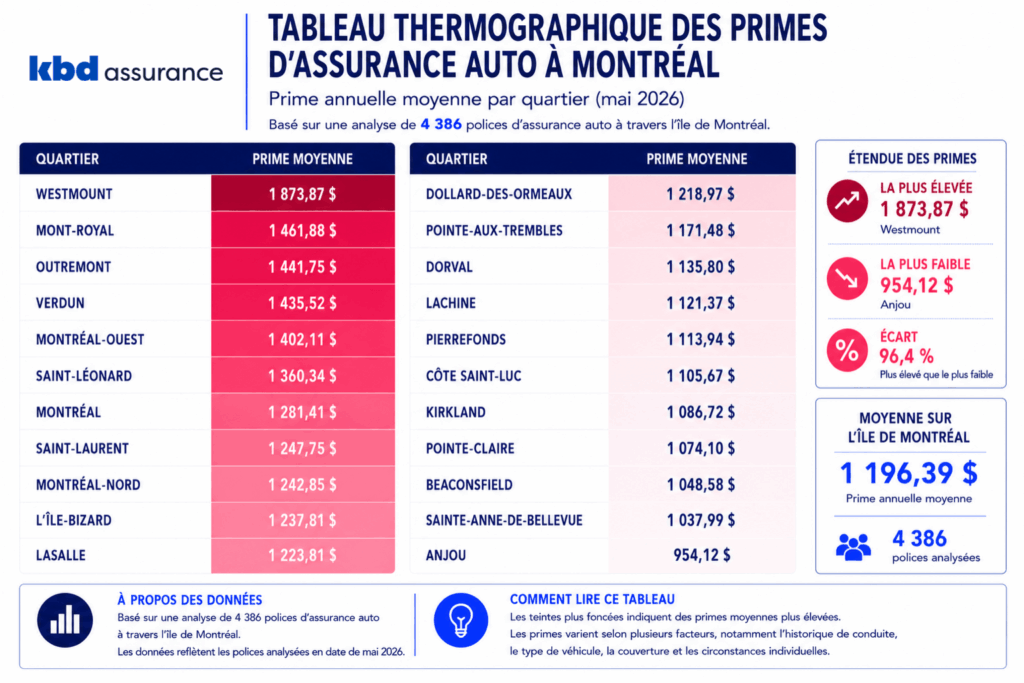

Tableau thermique des écarts de primes d’assurance à Montréal

Les primes moyennes d’assurance automobile sont fondées sur des données agrégées et anonymisées provenant de polices réparties dans les municipalités et les quartiers de Montréal. Comme indiqué dans le graphique, certaines municipalités comptaient un échantillon de polices plus restreint que d’autres.

Les primes d’assurance individuelles peuvent varier considérablement en fonction du profil du conducteur, du type de véhicule, des protections choisies et d’autres facteurs de souscription.

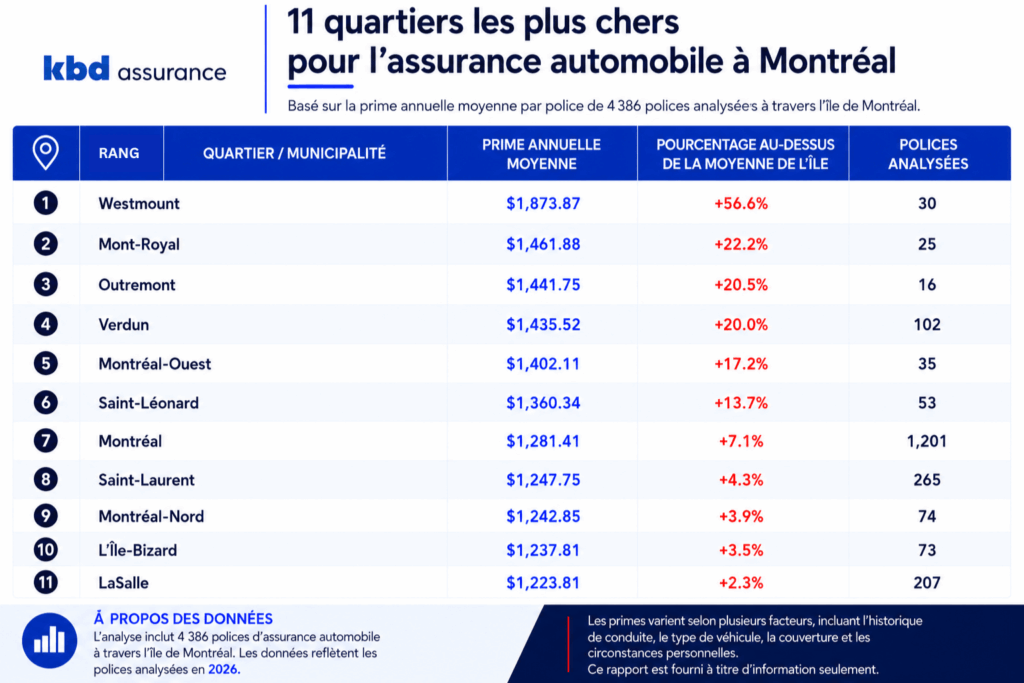

Les 11 quartiers les plus coûteux de l’île de Montréal

Les 11 quartiers les moins coûteux de l’île de Montréal

Comparaison des arrondissements et des quartiers de Montréal

Westmount a enregistré la prime moyenne la plus élevée de l’ensemble de données, à 1 873,87 $, bien que cette municipalité ait représenté un échantillon de polices plus restreint que plusieurs autres secteurs montréalais de plus grande taille.

D’autres municipalités, notamment Outremont, Verdun, Montréal-Ouest et Mont-Royal, figurent également parmi les secteurs ayant affiché les primes moyennes les plus élevées de l’analyse.

À l’inverse, plusieurs collectivités de l’Ouest-de-l’Île, notamment Beaconsfield, Pointe-Claire et Sainte-Anne-de-Bellevue, ont enregistré des primes moyennes inférieures à la moyenne de l’île, établie à 1 196,39 $.

La ville de Montréal a représenté le plus important échantillon de l’analyse, avec 1 201 polices examinées et une prime moyenne de 1 281,41 $, soit un montant supérieur à la moyenne observée sur l’ensemble de l’île.

Facteurs pouvant influencer les coûts de l’assurance automobile

Le code postal ne constitue qu’un élément parmi plusieurs dans le processus global de souscription. Les primes d’assurance peuvent varier considérablement selon le type de véhicule, les protections choisies, le dossier de conduite, l’historique des sinistres et d’autres facteurs individuels.

Bien que ce rapport n’attribue pas les écarts de tarification à une cause unique, plusieurs facteurs influencent couramment les primes d’assurance automobile, notamment :

- Historique des sinistres : Les secteurs présentant un niveau plus élevé d’activité en matière de sinistres peuvent connaître des primes d’assurance plus élevées au fil du temps.

- Tendances en matière de vol et de vandalisme : Les vols de véhicules et les actes de vandalisme peuvent accroître l’exposition régionale aux sinistres et exercer une pression à la hausse sur les coûts d’assurance.

- Densité de la circulation : La congestion urbaine, le volume de circulation et l’exposition aux accidents peuvent contribuer aux écarts de tarification entre les différentes zones géographiques.

- Coûts de réparation et de remplacement : Les véhicules dont les coûts de réparation ou de remplacement sont plus élevés peuvent être associés à des primes moyennes plus importantes.

- Valeur des véhicules : Les quartiers comptant une plus forte concentration de véhicules récents ou de luxe peuvent être associés à des primes plus élevées ainsi qu’à des coûts de réparation et de remplacement supérieurs à la suite d’un sinistre.

- Exposition aux phénomènes météorologiques : Les événements météorologiques extrêmes, les inondations et les autres sinistres liés au climat continuent d’influencer les marchés de l’assurance partout au Canada.

Pourquoi les codes postaux sont importants en souscription automobile

Les codes postaux permettent aux assureurs d’organiser et d’évaluer le risque à l’échelle locale. Bien que les primes d’assurance automobile individuelles soient influencées par de nombreux facteurs, les données géographiques peuvent fournir des indications sur des tendances plus générales susceptibles d’avoir une incidence sur les coûts d’assurance dans différentes collectivités.

Même des collectivités voisines peuvent afficher des primes moyennes sensiblement différentes, reflétant des variations dans l’exposition aux risques régionaux et l’expérience en matière de sinistres.

Tendances générales de l’assurance au Québec et au Canada

Les coûts de l’assurance automobile subissent des pressions à la hausse au Québec et partout au Canada depuis plusieurs années, notamment en raison de l’augmentation des coûts des sinistres, de l’inflation du prix des véhicules et des préoccupations persistantes liées au vol automobile.

L’un des facteurs contributifs est la complexité croissante des véhicules, qui peut rendre les réparations à la suite d’une collision plus coûteuses lorsqu’un accident survient. Parallèlement, le coût des véhicules neufs et d’occasion a augmenté de façon marquée depuis la pandémie.

Selon Statistique Canada, le prix médian des véhicules a augmenté de 61,5 % pour les véhicules neufs et de 82,2 % pour les véhicules d’occasion entre 2019 et 2024, contribuant à la hausse des coûts de remplacement et de réparation dans l’ensemble de l’industrie de l’assurance.

Le vol automobile demeure un autre défi important pour les assureurs et les titulaires de police. Selon le Groupement des assureurs automobiles, plusieurs régions du Grand Montréal ont enregistré parmi les fréquences de vol de véhicules les plus élevées au Québec, notamment le centre et l’est de Montréal (0,36 %) ainsi que l’ouest de Montréal (0,24 %).

Bien que les taux de vol ne déterminent pas à eux seuls les primes d’assurance, une exposition plus élevée au risque de vol peut contribuer à l’augmentation des coûts de sinistres et exercer une pression à la hausse sur la tarification de l’assurance dans les régions concernées.

Comparaison des primes moyennes d’assurance automobile à Montréal et au Québec

Selon les données d’Assurance KBD, la prime moyenne d’assurance automobile au Québec s’établissait à 1 045 $ en 2026. Comparativement à cette moyenne provinciale, la prime moyenne observée sur l’ensemble de l’île de Montréal (1 196,39 $) était d’environ 14,5 % plus élevée.

Compte tenu du fait que des facteurs comme la densité de la circulation, la concentration de la population, la fréquence des sinistres et l’exposition aux risques régionaux peuvent influencer la tarification de l’assurance, il n’est pas inhabituel que les primes moyennes dans de grands centres urbains comme Montréal dépassent les moyennes provinciales, lesquelles incluent également des régions rurales moins densément peuplées.

Ce que ces données signifient pour les conducteurs montréalais

Les primes d’assurance peuvent varier considérablement selon le lieu de résidence des conducteurs, et deux automobilistes possédant des véhicules similaires peuvent tout de même payer des montants très différents en fonction de leur code postal, de leur dossier de conduite, des tendances de risque régionales et d’autres critères de souscription.

Ces résultats démontrent comment les écarts de tarification à l’échelle des quartiers peuvent influencer l’abordabilité à long terme pour les consommateurs. Ils soulignent également l’importance de réévaluer régulièrement ses protections d’assurance, de comprendre les tendances locales du marché et de comparer les polices au fil du temps.

Ce que ces données signifient pour les professionnels de l’assurance

Les données démontrent que l’évaluation du risque à l’échelle des quartiers continue d’influencer les résultats de tarification de l’assurance automobile à Montréal.

Alors que les assureurs s’adaptent à l’évolution des tendances en matière de sinistres, de vol automobile, de coûts de réparation et de profils de risque, la segmentation géographique, la modélisation prédictive et les programmes d’assurance personnalisés fondés sur la télématique pourraient jouer un rôle de plus en plus important dans les décisions de souscription et de tarification.

Comment les primes d’assurance automobile pourraient évoluer au fil du temps

En janvier 2026, le coût moyen d’une assurance automobile au Québec s’élevait à 1 045 $ par année, selon les données d’Assurance KBD.

À titre de comparaison, en août 2019, la prime moyenne d’assurance automobile au Québec n’était que de 717 $ par année, ce qui représente une augmentation de 45,7 % sur une période d’environ six ans et demi.

À l’avenir, les primes d’assurance automobile pourraient continuer d’augmenter à mesure que les coûts de réparation, les technologies automobiles, l’inflation et les tendances en matière de sinistres évoluent. Les véhicules modernes reposent de plus en plus sur des capteurs avancés, des caméras et des technologies d’aide à la conduite, ce qui peut accroître les coûts de réparation et de remplacement à la suite d’une collision.

Les écarts de tarification selon la localisation géographique pourraient également devenir plus marqués à mesure que les assureurs adoptent davantage l’analytique prédictive, la télématique et d’autres outils de souscription fondés sur les données.

Les conditions générales du marché, notamment les tendances en matière de vol automobile, les coûts de réparation et les coûts des sinistres, pourraient également continuer d’influencer la tarification de l’assurance à Montréal et partout au Canada.

Méthodologie

Données et portée géographique

Cette analyse repose sur des données anonymisées de polices d’assurance automobile fournies par KBD Assurance. Aucun renseignement personnel permettant d’identifier un client n’a été utilisé dans le cadre de ce rapport.

L’analyse a porté sur 4 386 polices d’assurance automobile réparties dans les municipalités, les arrondissements et les différents secteurs de l’île de Montréal. Le rapport s’est concentré sur les primes annuelles moyennes d’assurance automobile regroupées selon les municipalités et les zones géographiques associées aux codes postaux.

Période analysée

Le rapport reflète les données des polices d’assurance en vigueur en date de mai 2026.

Limites et considérations importantes

Certaines municipalités comptaient un nombre de polices plus limité que d’autres, ce qui peut accroître la variabilité des primes moyennes observées. La tarification de l’assurance est influencée par de nombreux facteurs autres que la géographie, notamment le profil du conducteur, le type de véhicule, l’historique des sinistres et les protections choisies.

Cette analyse n’inclut pas tous les quartiers et toutes les municipalités de l’île de Montréal. Les résultats reposent uniquement sur les secteurs pour lesquels un volume suffisant de données sur les polices d’assurance était disponible aux fins de l’analyse.

Ce rapport est fourni à titre informatif seulement et n’attribue les écarts de primes à aucun facteur ou variable de souscription en particulier.

Sources et références

Lorsque pertinent, le contexte sectoriel et les statistiques présentés dans ce rapport ont été appuyés par des données provenant d’organisations canadiennes du secteur de l’assurance, de bases de données gouvernementales et de rapports sectoriels accessibles au public.

Conclusion : ce que révèle l’analyse

Cette analyse démontre à quel point les primes d’assurance automobile peuvent varier d’une municipalité à l’autre sur l’île de Montréal. Elle met également en lumière l’importance croissante de la tarification hyperlocale et des considérations géographiques en matière de souscription au sein du marché montréalais de l’assurance.

À propos d’Assurance KBD

Assurance KBD est un cabinet de courtage d’assurance établi à Montréal qui accompagne les particuliers et les entreprises partout au Québec depuis plus de 40 ans. L’entreprise offre des solutions d’assurance dans les secteurs de l’assurance habitation, de l’assurance automobile, de l’assurance des entreprises et de l’assurance spécialisée.

Pour obtenir de plus amples renseignements, formuler une demande des médias, obtenir une soumission ou discuter des tendances du secteur, communiquez avec Assurance KBD à l’adresse info@kbdinsurance.com.