Courtier en assurance commerciale chez KBD, Elie aide les entrepreneurs à trouver des couvertures adaptées à la réalité de leur entreprise. Il fait partie de l’équipe KBD depuis 2020 et travaille directement avec ses clients pour les aider à comprendre et gérer leurs risques de façon claire, simple et sans complications.

Modifié le :

Publiée le :

Il y a une première fois pour tout.

Souvent, cette première fois est plutôt difficile.

Avouons-le : vous ne savez pas trop comment vous y prendre.

Vous savez que les choses s’amélioreront, mais vous ne savez pas quand.

Soyons honnêtes, ça prend du temps.

Et c’est complètement différent pour les hommes et les femmes.

Nous parlons bien sûr de l’assurance auto.

L’assurance auto peut faire la vie dure à ceux qui s’en procurent pour la première fois.

Elle est plus chère et prend du temps avant de devenir abordable.

Définissons d’abord ce qu’EST une première assurance auto et ce qui ne l’est PAS.

Une première assurance auto fait généralement référence à un jeune s’achetant une voiture pour la première fois.

Et cette voiture est immatriculée à son nom.

Il ne s’agit PAS d’une première assurance lorsque ce jeune est listé comme second conducteur sur la police d’assurance de la mère ou du père.

Dans ce cas, le conducteur secondaire n’est pas le titulaire de la police d’assurance puisque la voiture n’est pas un de ses intérêts assurables, c’est-à-dire qu’il ne subira pas de perte financière, même s’il la démolit dans un accident.

(Levez la main si cette histoire vous semble familière 🙋)

En général, les personnes ayant besoin d’une assurance auto pour la première fois sont âgées de moins de 25 ans, sont de nouveaux arrivants au Canada, ou ont simplement obtenu leur permis de conduire (ou ont acheté leur première voiture) plus tard dans leur vie.

Voici ce que nous verrons dans l’article d’aujourd’hui.

- Comment contracter de l’assurance auto pour la première fois ?

- Combien l’assurance auto coûte-t-elle au Québec pour les nouveaux conducteurs ?

- Comment réduire le coût de l’assurance auto pour les nouveaux conducteurs ?

- À partir de quel âge l’assurance auto coûte-t-elle moins cher ?

Allons-y.

Comment contracter de l’assurance auto pour la première fois ?

Contracter de l’assurance auto pour la première fois est presque un jeu d’enfant.

Et nous devrions être reconnaissant que l’assurance auto au Québec soit si simple, parce que ce n’est certainement pas le cas ailleurs.

Il y a quelque temps, un client potentiel a visité notre bureau.

Il venait de quitter la Colombie-Britannique pour s’installer à Montréal, et contracter une police d’assurance auto était au sommet de ses priorités.

(Bien pensé !)

Il a semblé un peu confu lorsque je lui ai demandé son numéro de téléphone (pour des raisons strictement professionnelles, je vous le jure 😉).

Et vous auriez dû voir sa réaction lorsque je lui ai annoncé qu’un de nos représentants lui donnerait un coup de fil dans les minutes à suivre.

Voyez-vous, en Colombie-Britannique, l’assurance auto est gérée par le gouvernement.

Ce client croyait qu’il allait devoir se présenter à notre bureau, signer de nombreux documents, puis attendre des semaines avant que ceux-ci ne soient traités.

Pas au Québec !

Ici, vous pouvez contracter votre première assurance auto de deux manières.

En ligne : obtenez une soumission en ligne, puis finalisez votre police par téléphone avec un représentant.

Vous pourriez aussi faire le tout entièrement en ligne en faisant affaire avec un assureur comme Sonnet, mais je ne le recommande pas si c’est votre première fois.

Il est préférable de parler avec une vraie personne qui pourra répondre à toutes vos questions — et démanteler les mythes qui vous ont été inculqués au sujet de l’assurance.

Au téléphone : vous pouvez également faire le tout au téléphone.

Cela ne vous prendra pas plus de 5 minutes.

Nos courtiers ont accès à plusieurs compagnies d’assurance et peuvent vous remettre une soumission en un clin d’œil.

Vous pouvez trouver votre première assurance auto sans même sortir de chez vous.

Ils ont vraiment la vie dure en Colombie-Britannique.

Imaginez-vous devoir appeler la ville de Montréal pour obtenir de l’assurance auto.

Imaginez devoir faire des réclamations de cette manière 🤮.

C’est l’avantage d’avoir un marché avec moins de réglementation !

Reste que le Québec est bien réglementé quand on parle d’assurance, mais notre situation est certainement plus simple que sur la côte ouest.

Si vous devez contracter de l’assurance auto pour la première fois au Québec, appréciez le fait de l’avoir beaucoup plus facile que nos cousins dans l’ouest.

Combien l’assurance auto coûte-t-elle au Québec pour les nouveaux conducteurs ?

Ça dépend de votre genre.

Sans blague.

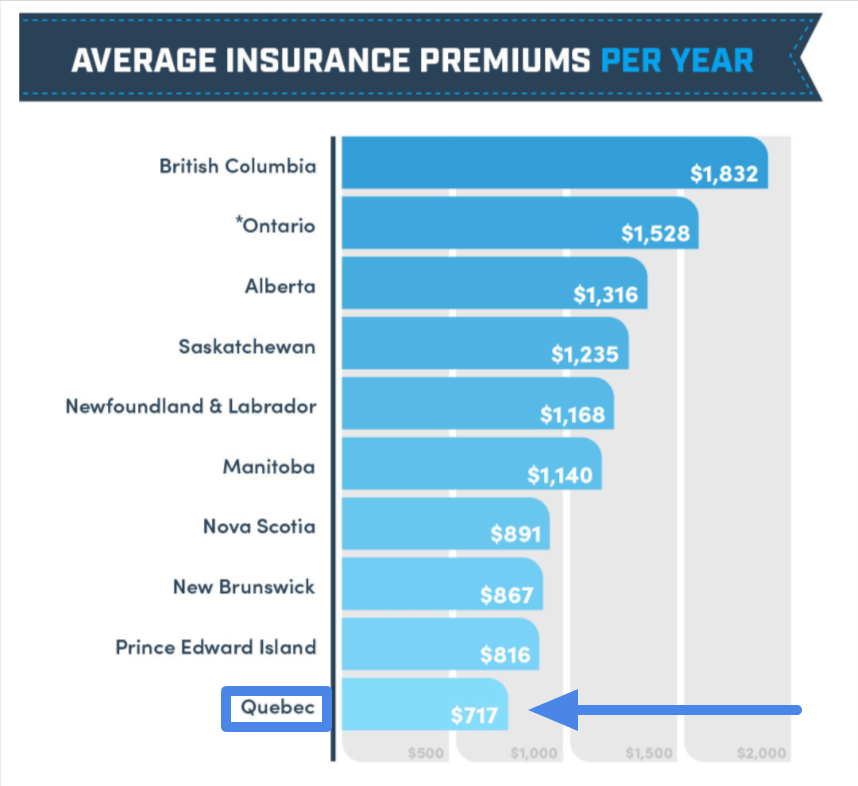

En 2019, le coût moyen de l’assurance auto au Québec était de 717 $ par année, ce qui est la moyenne la plus basse au Canada.

Les données de KBD suggèrent qu’en 2021, cette moyenne serait maintenant de 898 $.

Mais l’assurance pour les conducteurs de moins de 25 ans coûtera toujours plus cher.

Et les hommes et les femmes ne paient pas la même chose pour l’assurance auto.

Croyez-le ou non, ce n’est pas du sexisme.

Si nous comparons un homme et une femme, tous deux âgés de moins de 25 ans et ayant le même dossier de conduite, l’homme peut s’attendre à payer de 25 % à 50 % plus cher pour son assurance.

Pourquoi ? Parce que les prix d’assurance sont basés sur les données.

Et les données démontrent que les hommes — plus particulièrement les jeunes hommes — sont plus sujets à avoir des accidents et à faire plus de réclamations que les femmes.

Messieurs, vous pouvez rire des conductrices tant que vous le voulez.

Le stéréotype devrait plutôt être le contraire !

Allons-y maintenant avec quelques astuces en matière de première assurance auto.

Lorsqu’il s’agit de votre première assurance auto, il est primordial de bien vous tenir sur la route.

Évitez les ennuis.

Lorsque vous êtes nouveau sur le marché de l’assurance, les compagnies ne vous laissent pas beaucoup de jeu.

Si vous avez un accident tôt dans votre carrière d’assurance auto, vous serez enseveli par des augmentations de prix.

N’importe quel assureur augmentera votre prime.

Autre chose à garder en tête :

Lorsque vous obtenez votre permis probatoire au Québec, vous n’avez que quatre points d’inaptitude, ce qui signifie qu’il est d’autant plus facile de perdre votre permis de conduite.

Un permis suspendu — peu importe le nombre de points qui vous était donné au départ — vous place directement sur le marché d’assurance des conducteurs à risque élevé.

Et ça, c’est une augmentation de votre prime d’assurance auto garantie.

Comment réduire le coût de l’assurance auto pour les nouveaux conducteurs ?

Il existe deux façons :

- Soyez prudent au volant !

Ça peut sembler évident, mais si vous évitez les ennuis, les réclamations et que vous ne vous retrouvez pas sur le marché des conducteurs à risque élevé, votre dossier sans taches peut vous mériter une réduction de prix au moment de votre renouvellement.

- Inscrivez-vous au programme de télématiqu

Les programmes de télématique suivent vos habitudes de conduite et déterminent le prix que vous paierez pour votre assurance. Les compagnies d’assurance veulent que vous vous y inscriviez, afin de pouvoir vous offrir des rabais en récompense de vos bonnes habitudes. (Évidemment, si vous conduisez comme un fou, votre prime peut aussi AUGMENTER.)

Le rabais moyen obtenu par les personnes ayant téléchargé l’application de télématique se situe entre 9 % et 15 %.

On dit qu’il est possible d’économiser jusqu’à 25 %, mais de toute ma carrière, je n’ai vu qu’UNE seule personne obtenir ce rabais.

Et vous l’aurez deviné, il s’agissait d’une dame âgée vivant à la campagne et conduisant, eh bien, comme une vieille dame.

Vous vous demandez donc : comment obtenir l’assurance auto la moins chère en tant que nouveau conducteur ?

Un programme de télématique est votre meilleur allié.

Pour établir le prix d’assurance d’une personne donnée, les assureurs se réfèrent à une centaine de points de données.

(C’est pour cette raison qu’il est pratiquement impossible de déterminer un prix exact avant d’émettre une police)

Auparavant, la cote de crédit était le facteur ayant le plus d’influence.

Aujourd’hui, le facteur le plus important est à savoir si l’individu s’est inscrit à un programme de télématique !

Si vous vous y inscrivez ET que vous êtes un bon conducteur, les compagnies d’assurance vous ADORERONT.

Et elles vous offriront un prix abordable de manière à vous garder comme client.

À partir de quel âge l’assurance auto coûte-t-elle moins cher ?

De manière générale, le prix de l’assurance auto baisse après l’âge de 25 ans.

Encore une fois, cela dépend de bien des facteurs. Mais l’assurance pour les conducteurs de moins de 25 ans coûtera toujours un peu plus cher.

Cependant, cette règle générale sous-entend que vous ayez un dossier impeccable.

Si vous avez 10 réclamations à votre actif, peu importe votre âge, votre prix ne baissera pas.

En fin de compte, votre solution est la suivante : magasinez à chaque deux ou trois ans.

Si votre dossier est irréprochable, c’est-à-dire que vous n’avez pas de réclamations, vous pourrez certainement trouver des prix d’assurance auto moins chers au Québec.

Pour conclure

Concluons avec une anecdote personnelle.

Je l’avoue : quand j’avais 18 ans, j’étais une vraie folle au volant.

Tout comme l’étaient plusieurs de mes amis.

Pour être franche, j’aurais détesté avoir à m’assurer à cet âge.

Maintenant, je comprends comment les compagnies d’assurance se sentent.

Mais au fil du temps, j’ai gagné en maturité ! Et ces dernières années, j’ai réussi à faire baisser le prix de mon assurance auto de manière significative.

Comment ?

En étant sage au volant ET en m’inscrivant à un programme de télématique.

En tant que courtière en assurance, j’avais intérêt à me reprendre en main et à être un exemple pour mes clients.

Mais je me donne quand même une petite main d’applaudissement ! 👏

Bref, l’assurance auto est un chemin sinueux. Et il l’est d’autant plus pour les nouveaux conducteurs.

Mais soyez patient, soyez sage, et faites les bons choix.

Vous arriverez au bout du chemin à la vitesse de l’éclair.