Courtier en assurance commerciale chez KBD, Elie aide les entrepreneurs à trouver des couvertures adaptées à la réalité de leur entreprise. Il fait partie de l’équipe KBD depuis 2020 et travaille directement avec ses clients pour les aider à comprendre et gérer leurs risques de façon claire, simple et sans complications.

Modifié le :

Publiée le :

Soudain et accidentel. Soudain et accidentel. Soudain et accidentel.

C’est la règle d’or de l’assurance pour dégâts d’eau.

Certains types de dommages causés par l’eau sont automatiquement couverts par les polices d’assurance.

Mais d’autres doivent y être ajoutés comme avenant.

Nous y reviendrons.

Mais sachez que peu importe la situation, pour qu’une compagnie d’assurance accepte une réclamation de dégât d’eau, les dommages doivent être SOUDAINS ET ACCIDENTELS.

Une fuite qui a tranquillement pris de l’ampleur sous votre toit durant les quatre dernières années ?

Ce ne sera pas couvert.

Une réclamation pour une infiltration d’eau continue sera rejetée 10 fois sur 10 — même si celle-ci était invisible à l’œil nu.

Même si cela fait des mois qu’elle s’installe derrière vos murs, sans aucune indication de sa présence.

Ça semble injuste, mais c’est malheureusement comme ça que ça fonctionne.

Astuce de pro : apprenez comment fermer l’eau dans votre résidence !

Si, par exemple, le tuyau de votre toilette explose et que l’eau se met à gicler partout, ne restez pas immobile à regarder votre pièce s’inonder en attendant l’équipe de nettoyage d’urgence.

Étape 1 : fermez l’eau. Ensuite, appelez les renforts.

Si l’équipe de nettoyage tarde à arriver, la fuite, elle ne les attendra pas.

Elle fera des ravages à votre maison si vous ne l’arrêtez pas.

Avant de poursuivre, allez donc au sous-sol et trouvez la valve.

Sans blague. Maintenant. Allez-y !

Maintenant que vous savez comment fermer l’eau chez vous, voyons ce que nous aborderons aujourd’hui :

- L’assurance habitation couvre-t-elle automatiquement les dégâts d’eau ?

- Qu’est-ce qu’un dégât d’eau selon l’assurance ?

- Comment faire une réclamation pour un dégât d’eau auprès de mon assurance habitation ?

- Quel est le montant du remboursement d’une assurance pour un dégât d’eau ?

L’information dans cet article concerne l’assurance habitation, l’assurance condo, l’assurance locataires ainsi que l’assurance des biens commerciaux.

L’assurance pour dégâts d’eau au Québec est pratiquement identique à celle du reste du Canada.

Nous verrons certaines différences entre les États-Unis et le Canada plus loin.

Mais commençons par notre première question.

L’assurance habitation couvre-t-elle automatiquement les dégâts d’eau ?

Ça dépend.

Comme c’est souvent le cas pour les questions d’assurance, ça dépend de la situation.

Pour ce qui est de l’assurance habitation et de la couverture contre les dégâts d’eau, certains périls sont couverts, d’autres non.

Le meilleur indicateur en assurance pour dégâts d’eau est ceci : les dommages sont-ils à l’intérieur ou à l’extérieur ?

À l’intérieur = Bon

Tout dégât causé par de l’eau provenant de l’intérieur de la maison est automatiquement couvert.

Cela inclut les bris de tuyau endommageant la structure de la maison ou vos biens personnels. (Bien entendu, soudain et accidentel s’applique toujours.)

À noter : durant l’hiver, les tuyaux peuvent éclater s’ils gèlent puis dégèlent, comme dans l’éventualité où les propriétaires ferment le chauffage.

Si c’est votre cas, votre réclamation sera probablement refusée.

Les propriétaires ne devraient pas fermer le chauffage en hiver — cela peut endommager les tuyaux.

L’eau, elle, peut cependant être coupée si vous quittez votre résidence pour une période prolongée.

À l’extérieur = Mauvais

Les dégâts causés par de l’eau provenant de l’extérieur de votre maison ne sont pas automatiquement couverts — mais ils peuvent être ajoutés à votre police avec un avenant.

Les dommages causés par l’eau au-dessus du sol font partie de ces périls.

Cela inclut l’infiltration d’humidité par les murs, le toit, les portes ou les fenêtres, ainsi que le débordement des gouttières.

L’eau souterraine, les égouts et les inondations sont un avenant qui peut être ajouté à la police.

Il inclut les refoulements d’égout, les fissures dans la fondation qui laissent entrer l’eau et les inondations massives.

En 2017, les organismes de réglementation du Québec ont décidé que les compagnies d’assurance devraient couvrir les inondations massives.

C’est pour cette raison qu’elles sont groupées avec l’eau souterraine et les égouts.

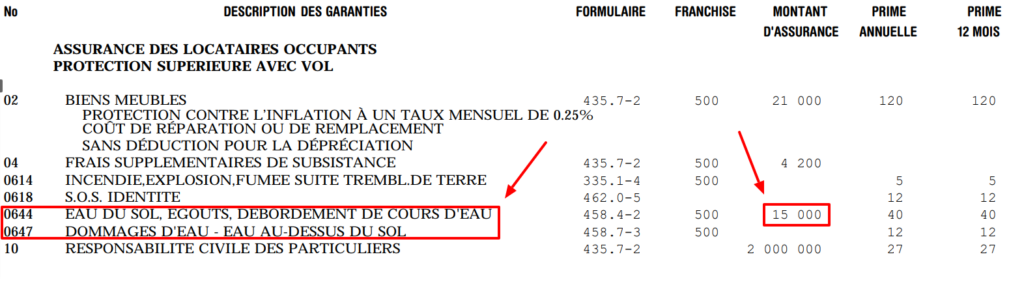

Comment savoir si vous êtes couverts pour ces dommages ?

Vous verrez ceci dans votre police :

Si vous ne vivez pas dans une zone inondable, la plupart des compagnies d’assurance incluront automatiquement la couverture contre les inondations avec celles pour l’eau souterraine et les égouts.

Assurance entreprise

Il existe deux exclusions lorsqu’on parle d’assurance des biens commerciaux : l’eau souterraine et les inondations.

Pour les propriétaires d’immeubles commerciaux, l’assurance inondation peut être contractée comme avenant, mais elle ne sera pas automatiquement incluse dans la protection contre les dégâts d’eau.

Qu’est-ce qu’un dégât d’eau selon l’assurance ?

C’est simple : si votre propriété (que ce soit le bâtiment ou vos biens) est endommagée par de l’eau, les compagnies d’assurance considéreront qu’il s’agit d’un dégât d’eau.

Les exemples de réclamation pour dégâts d’eau les plus communs sont les refoulements d’égout, les défaillances de la pompe de puisard ou les infiltrations d’eau par le toit.

Les défaillances de la pompe de puisard sont les réclamations les plus frustrantes que nous recevons.

Pourquoi ?

Parce qu’on peut facilement les éviter.

En tant que propriétaire, il n’y a aucune bonne raison pour ne pas avoir de batterie de secours pour votre pompe de puisard !

Elles ne sont pas si chères et elles peuvent vous éviter une réclamation pour dégât d’eau coûteuse.

Pensez-y : qu’arrivera-t-il si un orage violent cause une panne d’électricité ?

Votre pompe ne fonctionnera pas !

Ce sera le déluge dans votre maison et vous ne pourrez rien y faire.

Si vous habitez dans une région comme Saint-Lazare au Québec où les inondations sont fréquentes, par pitié, procurez-vous une batterie de secours !

Si vous soumettez une réclamation pour dégât d’eau parce que votre pompe de puisard vous a fait défaut, savez-vous ce que la compagnie d’assurance vous dira ?

Achetez-vous une batterie !

Mieux vaut s’en procurer une avant qu’un désastre n’arrive.

Comment faire une réclamation pour un dégât d’eau auprès de mon assurance habitation ?

Appelez votre compagnie d’assurance. Celle-ci vous enverra un expert en sinistre afin d’évaluer les dommages.

MAIS, si la situation est urgente, affronter d’abord la tempête.

Si le niveau d’eau dans votre maison monte de quelques centimètres par heure, appelez d’abord l’équipe de nettoyage d’urgence et essayez de limiter les dommages.

Vous pouvez toujours appeler votre compagnie d’assurance et soumettre une réclamation plus tard.

Si vous appelez d’abord votre compagnie d’assurance pour faire une réclamation, il pourrait s’écouler des heures avant qu’un expert arrive.

D’ici là, votre maison sera complètement immergée.

Fait cocasse : aux États-Unis, une compagnie d’assurance vous remettrait un chèque et vous laisserait vous occuper des réparations vous-même.

Au Canada, les compagnies d’assurance se chargent de vous trouver un entrepreneur.

En cas d’urgence, occupez-vous d’abord de limiter les dégâts avant de faire une réclamation.

Votre compagnie d’assurance exigera la facture afin de vous rembourser.

Quel est le montant du remboursement d’une assurance pour un dégât d’eau ?

Encore une fois, ça dépend.

Quel genre de dégât d’eau avez-vous ?

Si vous étiez assuré par Intact Assurance, par exemple, vous seriez sujet aux limites suivantes :

Un conduit d’eau éclate dans votre maison : pas de limite.

Une réclamation pour l’eau entrée par le toit : pas de limite

Retour d’égout/eau souterraine/inondation : la limite se situe entre 15 000 et 60 000.

Plus que ça et vous devrez payer de votre poche.

Reprenons la même capture d’écran que plus haut pour voir comment trouver vos limites, sous la colonne montant d’assurance :

Le montant d’assurance pour l’eau souterraine est de 60 000.

Le fait qu’il n’y ait pas de limite indiquée à côté de « eau au-dessus du sol » signifie qu’il n’y a pas de limite prévue à la police pour ce type de couverture.

Pour conclure

Les dégâts d’eau peuvent être terribles.

Si vous habitez dans une zone inondable, procurez-vous une batterie de secours pour votre pompe de puisard — cela pourrait vous éviter bien des soucis.

Peu importe où vous vivez, apprenez comment fermer l’eau de votre résidence.

Cela peut vous aider à atténuer les dommages rapidement dans l’éventualité d’un incident.

Et souvenez-vous de la règle d’or de l’assurance pour dégât d’eau.

Les dommages doivent être SOUDAINS ET ACCIDENTELS.

Sinon, nous ne pourrons pas vous aider.